医療・がん保険

がん・心疾患・脳血管疾患の三大疾患をはじめ、大きな病気に備える保険です。手術、入院、通院などの回数や日数に応じ、設定した給付金が受け取れるので、治療に専念できます。また持病がある方向けの商品や女性に特化した商品もあるので、お問い合わせください。

織田保険サービスでは、生命保険・損害保険など複数の保険を取り扱っております。新規でのご加入を検討されている方はもちろん、現在ご加入中の保険(保障)を見直したい方など、あなたに合った保険がきっと見つかります。ご相談は何度でも無料ですので、どうぞお気軽にご相談ください。

がん・心疾患・脳血管疾患の三大疾患をはじめ、大きな病気に備える保険です。手術、入院、通院などの回数や日数に応じ、設定した給付金が受け取れるので、治療に専念できます。また持病がある方向けの商品や女性に特化した商品もあるので、お問い合わせください。

日常生活における突発的なケガを補償する保険です。仕事、家事、買い物など日常生活中のケガを補償します。また、海外旅行や国内旅行に特化した旅行保険も扱っております。

自動車やバイクをお持ちで運転される方の為のカーライフを守るための保険です。毎日のように使うものだからこそ、しっかりとした補償内容のものを選ぶのがおすすめです。年齢や車種などにより保険料が異なるほか、新車割引、ASV割引、ゴールド免許割引など、さまざまな割引制度をご活用いただけます。ロードアシスタンスサービスや弁護士費用特約など、各種特約を付けることもできます。

大切なマイホームは自分で守ることが基本です。最近は、台風、大雨、落雷などの自然災害から大切な家や家財を守ります。地震保険とセットで加入することで、地震由来の津波や火災などの被害もカバーでき、より安心です。

万が一の場合に、遺されたご家族の暮らしを守る保険で、収入保障保険・終身保険・定期保険、養老保険などがあり、老後資金の確保や資産運用、相続などに利用できます。お客さまのご希望にあった商品をご紹介しますので、ご相談ください。

ゴルフの練習、競技中に起こる他人に対する賠償責任、ゴルファー自身のケガやクラブの破損、ホールインワンやアルバトロスを達成された際に出費を余儀なくされる祝賀費用などの費用を補償する保険です。

企業活動を取り巻くリスクを診断し、貴社に合った保険を提案します。時代のニーズや技術発展・イノベーションにより、企業経営に求められるものも多岐に渡る昨今、事業活動を取り巻くリスクも多様化しています。織田保険サービスは、貴社の事業内容や規模などをもとに、企業活動を取り巻くリスクを診断し、円滑な企業経営と発展のサポートをいたします。

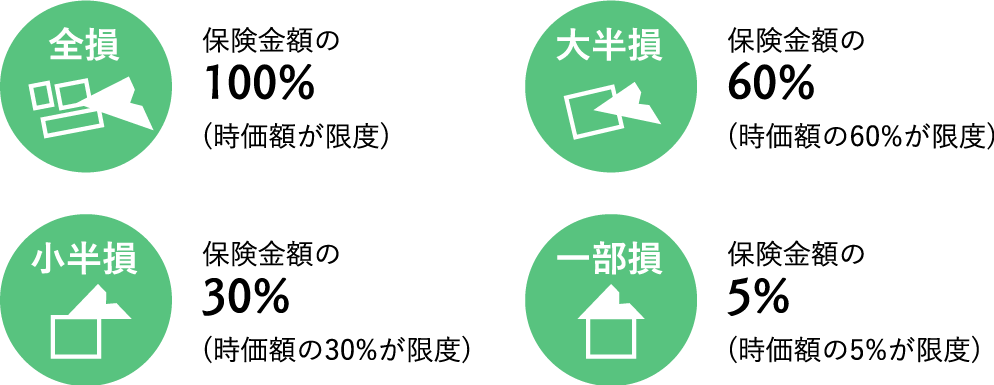

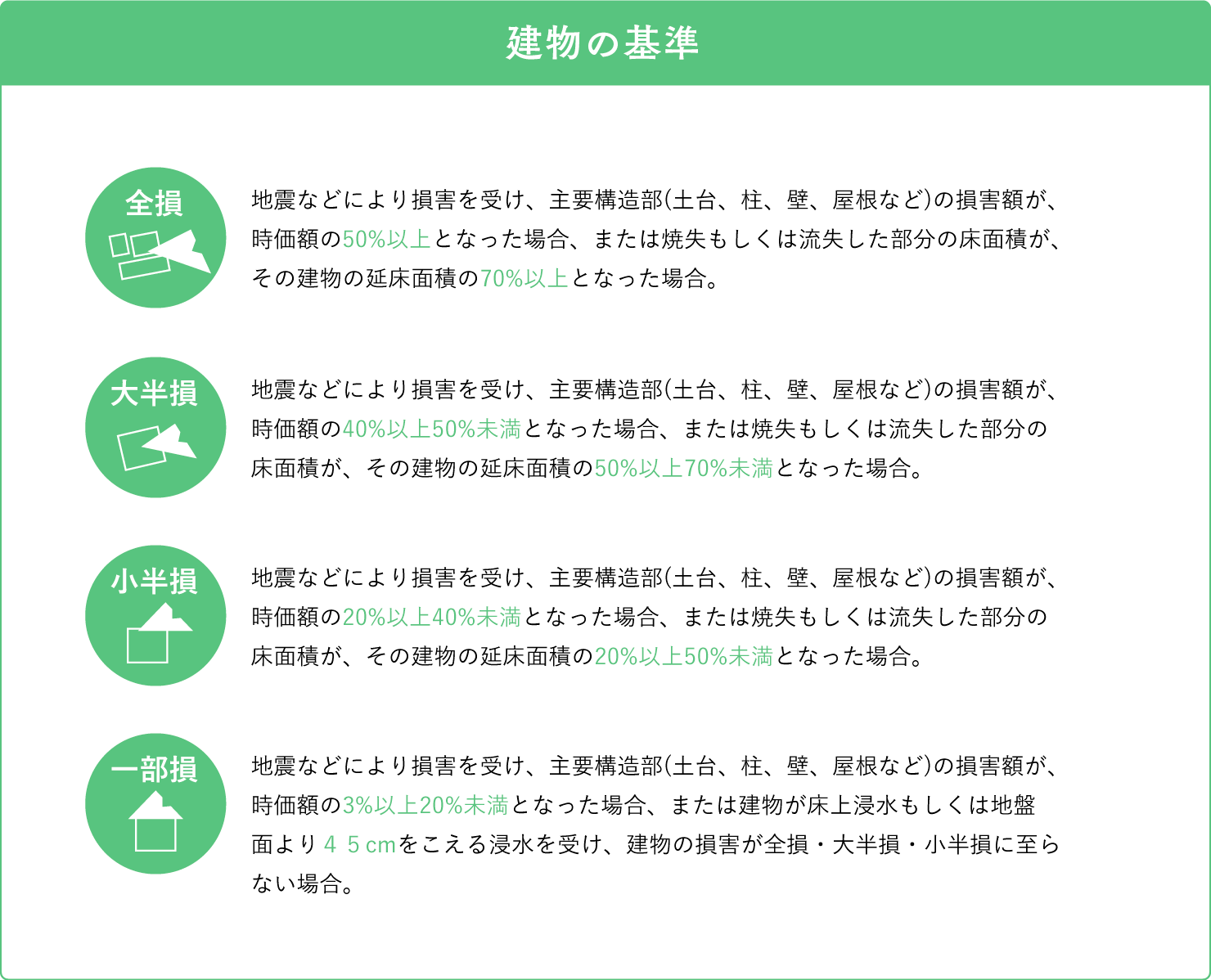

地震保険は地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失による損害を補償する地震災害専用の保険です。

地震保険の対象は居住の用に供する建物および家財 (生活用動産)です。

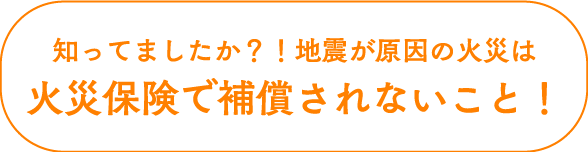

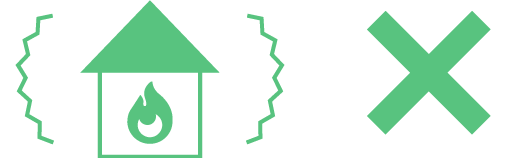

火災保険は地震損害を補償できないから!

火災保険では、地震を原因とする火災による損害や、地震により延焼・拡大した損害は補償されません。したがって、地震による損害に備えるには地震保険が必要です。

地震保険は火災保険への加入が必須となります!

地震保険は、単独では加入できません。

火災保険への加入が前提となります。地震保険は火災保険とセットでご契約ください。火災保険の契約期間の途中からでも地震保険に加入できます。

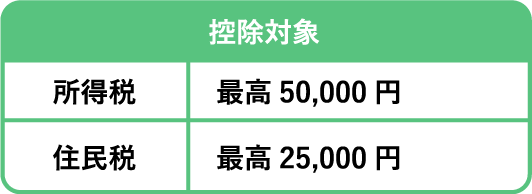

※地震保険おトク情報「地震保険料所得控除制度」 平成19年1月より、地震災害による損失への備えに係る国民の自助努力を支援するため、従来の損害保険料控除が改組され、地震保険料控除が創設されました。

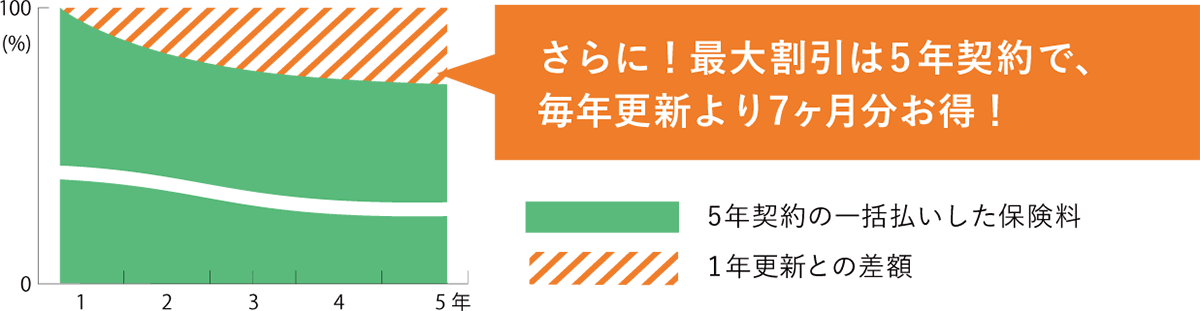

長期の契約の場合、年間保険料に長期係数を乗じて保険料を計算するのですが、単純に年間保険料×年数ではありません。長期一括払いの契約では所定の長期係数を使うことができるので、契約期間が長期であればあるほど、割引率が大きいのです。

| 契約年数 | 2年 | 3年 | 4年 | 5年 |

|---|---|---|---|---|

| 割引率 | 7.5% | 10.0% | 11.3% | 12.0% |

| 契約年数 | 割引率 |

|---|---|

| 2年 | 7.5% |

| 3年 | 10.0% |

| 4年 | 11.3% |

| 5年 | 12.0% |

ご契約時の築年数その他の条件に応じた保険料にてご契約いただきますので、ご契約条件に変更がない限り、保険期間中は保険料が上がることはありません。

保険期間中は継続もれのご心配もなく、お手続きも不要です。最長5年まで可能です。長期で契約をすると見直しの機会が失われがちですが、織田保険サービスでは定期的な見直しのご案内・サービス内容のご確認を心がけておりますのでご安心くださいませ。

ご予約 お電話もしくはお問い合わせフォームからご予約ください。

ご相談 お客様の心配事やお悩みをお聞かせください。既にご加入中の保険がございましたらお教えいただけると一緒に確認ができます。

ご提案 お客様に合った保険プランをご提案いたします。もちろん加入を強制することはございません。選択肢の一つとして参考にしてくださいね。

{kind=link}

{kind=link}